原価差異の会計年度末の処理[日商簿記2級(商業)講座]

今回は日商簿記2級における、原価差異の会計年度末の処理について学習します。

そういえば、製造間接費の配賦で出てきた差異ってずっとほったらかしでチュ?

んなわけないやろwちゃんと年度末に集計するで!

原価差異の会計年度末の処理

月末ごとに計上した製造間接費配賦差異は、会計年度末にまとめて処理をします。

差異は売上原価勘定に振り替えるのですが、問題を通して流れを確認しておきましょう。

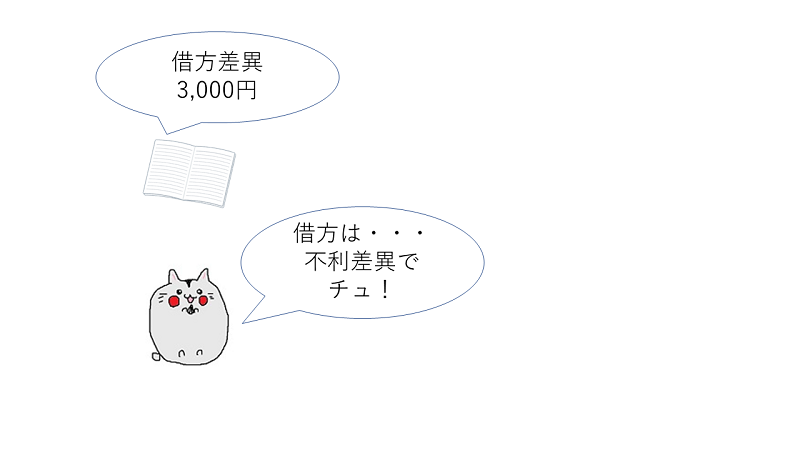

製造間接費配賦差異3,000円(借方に計上)を売上原価勘定に振り替える。

原価差異について

今回のケースでは、製造間接費配賦差異は借方に計上されています。したがって、製造間接費配賦差異勘定の貸方から、売上原価勘定の借方へ振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 3,000 | 製造間接費配賦差異 | 3,000 |

借方差異を貸方で帳消しして、売上原価に振り替えてるんやで

スポンサーリンク

原価差異の会計年度末の処理・例題

例題を解いて慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[売上原価][製造間接費配賦差異]

問1

製造間接費配賦差異800円(貸方に計上)を売上原価勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

原価差異の会計年度末の処理・まとめ

今回は原価差異の会計年度末の処理について学習しました。借方差異か貸方差異かによって処理は変わるので、違いを押さえておきましょう。

どっちがどっちか混乱しそうでチュ・・・

借方は不利差異やから、原価が増える、貸方は有利差異やから、原価が減るって覚えておけばええで

次回は製品が完成したときおよび、製品を販売した時の処理について学習します。