金融商品にかかる税金[FP3級講座]

今回はFP3級の金融商品にかかる税金について学習します。

金融商品にかかる税金

預貯金における利子や債券、株式などで設けた利益にも税金はかかります。

具体的にどのような税金があるかを見ていきましょう。

預貯金における税金

預貯金の利子は利子所得として課税され、原則20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の源泉分離課税となります。

債券、株式、投資信託と税金

債券などの投資における税金では、まず特定口座について知っておく必要があります。

特定口座

投資家が所有する上場株式などから生じる損益にかかる税金の申告を簡略化するために設けられた制度を特定口座と呼びます。

証券会社が投資家に代わって特定口座の年間の売却損益等の計算を行います。

また、特定口座には源泉徴収あり(源泉徴収口座)となし(簡易申告口座)に分かれており、源泉徴収口座の場合は売却損益などについて確定申告を不要とすることもできます。

| 特定口座 | ||

| 口座の種類 | 源泉徴収口座 | 簡易申告口座 |

| 利子所得 | ・特定公社債の利子 ・公募公社債投資信託の収益分配金 |

– |

| 上場株式等にかかる譲渡所得等 | ・上場株式の譲渡損益 ・公募株式投資信託の譲渡(解約・償還)損益 ・特定公社債の譲渡(償還)損益 ・公募公社債信託の譲渡(解約・償還)損益 |

・上場株式の譲渡損益 ・公募株式投資信託の譲渡(解約・償還)損益 ・特定公社債の譲渡(償還)損益 ・公募公社債信託の譲渡(解約・償還)損益 |

| 配当所得 | ・上場株式の配当 ・公募株式投資信託の収益分配金 |

– |

| 申告方法 | 確定申告または 申告不要とすることができる |

確定申告 |

一方で証券会社が間に入らない一般口座や、後述のNISA口座と呼ばれるものもあります。

債券と税金

国債や地方債、公募社債等の特定の公社債を特定公社債と呼びます。

この特定公社債に公募公社債投資信託などを含めた場合は特定公社債等と呼びます。

一方で特定公社債以外の公社債を一般公社債と呼びます。

| 特定公社債等 | 特定公社債(国債、地方債、外国債、外国地方債、公募公社債、上場公社債 等) |

| 公募公社債投資信託 外貨建てMMF 等 | |

| 一般公社債 | 私募債 等 |

特定公社債にかかる利子や譲渡損益、償還損益の課税方法は以下の通りです。

| 損益の種類 | 所得の区分 | 税率 | 申告 |

| 利子 | 利子所得 | 20.315%(所得税15%+復興特別所得税0.315%+住民税5%) | 申告分離課税または 申告不要とすることができる |

| 譲渡損益・償還損益 | 譲渡所得 | 20.315%(所得税15%+復興特別所得税0.315%+住民税5%) | 申告分離課税 特定口座で源泉徴収ありにした場合は申告不要 |

株式と税金

株式の取引から生じた配当金と譲渡損益の課税方法は以下の通りです。

| 損益の種類 | 所得の区分 | 税率 | 申告 |

| 配当金 | 配当所得 | 配当を受け取るとき所定の税率(※)によって源泉徴収される (※)上場企業などの場合、20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

基本的には総合所得 一定の場合には申告分離課税または 申告不要とすることができる |

| 譲渡損益・売却損益 | 譲渡所得 | 上場企業などの場合、20.315%(所得税15%+復興特別所得税0.315%+住民税5%) | 申告分離課税 特定口座で源泉徴収ありにした場合は申告不要 |

投資信託と税金

投資信託における税金も見てみましょう。

投資信託はさらに公募公社債投資信託と公募株式投資信託に分けることができるので、それぞれの税金を見てみましょう。

公募公社債投資信託と税金

公募公社債投資信託の収益分配金は利子所得として公社債等の利子と同じ扱いとなります。

また、譲渡損益や解約損益、償還差損は譲渡所得として株式や公社債等の譲渡損益等と同じ扱いになります。

公募株式投資信託と税金

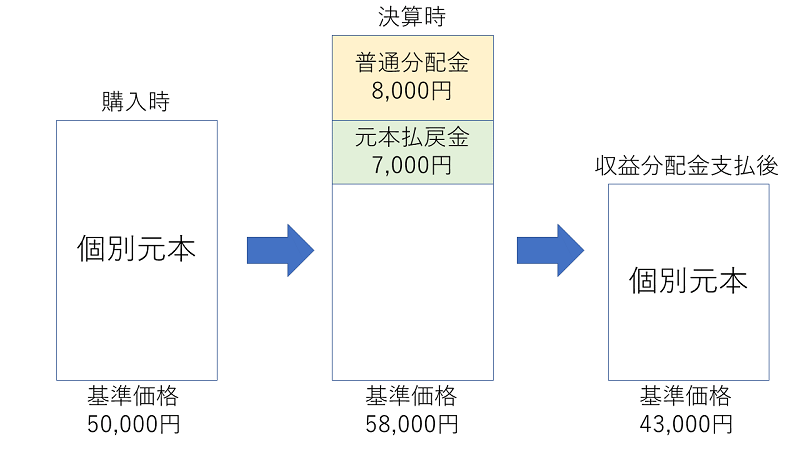

株式投資信託の収益分配金には普通分配金と元本払戻金があります。

このうち普通分配金については配当所得として上場株式の配当金と同じ扱いとなりますが、元本払戻金に関しては非課税となります。

また、譲渡損益・解約損益・償還損益は譲渡所得として上場株式の譲渡損益と同等の扱いとなります。

この時の収益分配金の内訳として、値上がりした8,000円(58,000円-50,000円)は普通分配金で、残りの7,000円(15,000円-8,000円)が元本払戻金になるんや

損益通算と損失の繰り越し

上場株式等の配当所得や譲渡所得、特定公社債等の利子所得や譲渡所得は損失と利益をそれぞれ相殺する損益通算をすることができます。

損益通算をしても赤字になった場合には、3年間繰り越すことができます。

金融商品にかかる税金・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

追加型の国内公募株式投資信託の収益分配金のうち、元本払戻金(特別分配金)は非課税となる。(2018年/9月)

○

×

問2

追加型株式投資信託を基準価額1万200円で1口購入した後、最初の決算時に400円の収益分配金が支払われ、分配落ち後の基準価額が1万100円となった場合、その収益分配金のうち、(①)が普通分配金として課税対象となり、(②)が非課税扱いの元本払戻金(特別分配金)となる。なお、手数料等については考慮しないものとする。(2016年/9月)

1 ① 100円 ② 300円

2 ① 200円 ② 200円

3 ① 300円 ② 100円

解説(クリックで展開)

金融商品にかかる税金・まとめ

今回は金融商品にかかる税金について学習しました。

それぞれの商品で課税区分が変わってくるのでややこしいですが、その中でも公募株式投資信託にかかる税金はよく問われるので押さえておきましょう。

次回はNISAについて学習します。