公的年金(老齢給付・繰上げ受給・繰下げ受給)[FP3級講座]

今回はFP3級の公的年金の中の老齢給付について学習していきます。

※登場人物の年齢や設定はその都度変わります。

老齢給付

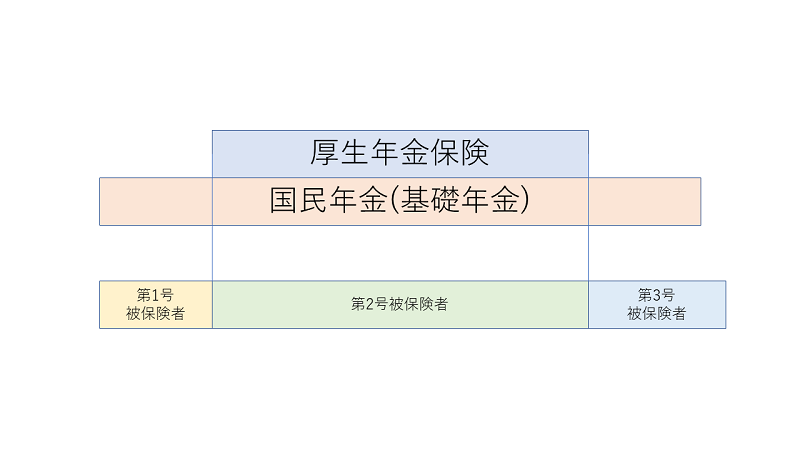

公的年金は国民年金と厚生年金に分かれていました。

さらに第2号被保険者はその両方を、それ以外は国民年金のみに加入できる話は前回しました。

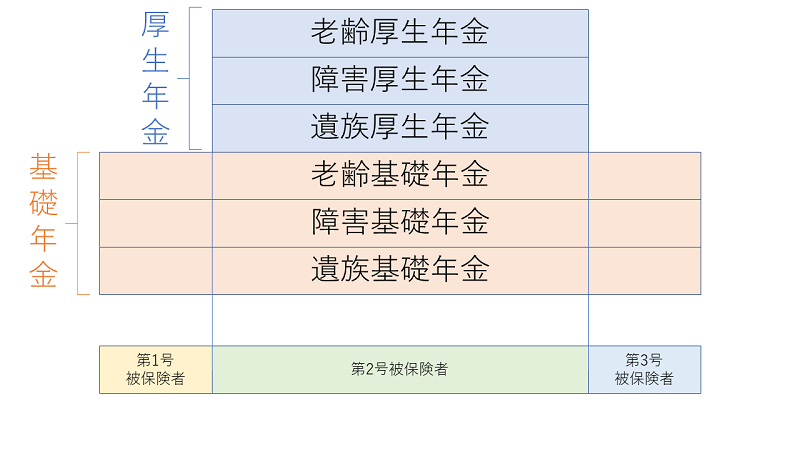

この国民年金、厚生年金をさらに分けると以下の様に、老齢年金、障害年金、遺族年金に分けられます。

その中の老齢基礎年金と老齢厚生年金が今回の議題になります。

老齢基礎年金

老齢基礎年金は受給資格期間が10年以上の人が65歳になったときから受け取ることができます。

受給資格期間の計算

受給資格期間の計算方法は保険料納付済期間+保険料免除期間+合算対象期間で求めることができます。

- 保険料納付済期間・・・第1号~第3号被保険者として保険料を納付した期間

- 保険料免除期間・・・第1号被保険者で保険料を免除された期間

- 合算対象期間・・・受給資格期間には反映されるものの、年金の額には反映されない期間

年金額の算出

老齢基礎年金の年金額(年額)は、満額で781,700円(2020年度)となっています。

免除期間などがある場合はここから差し引かれることとなり、その計算式は以下の様になります。

①2009年3月までの期間分

\[781,700円×\frac{保険料納付済月数+a×\frac{1}{3}+b×\frac{1}{2}+c×\frac{2}{3}+d×\frac{5}{6}}{480月}\]

②2009年4月以降の期間分

\[781,700円×\frac{保険料納付済月数+a×\frac{1}{2}+b×\frac{5}{8}+c×\frac{3}{4}+d×\frac{7}{8}}{480月}\]

老齢基礎年金額=①+②

ここで、aは全額免除月数、bは\(\frac{3}{4}\)免除月数、cは\(\frac{1}{2}\)免除月数、dは\(\frac{1}{4}\)免除月数になります。

一見複雑ですが、試験では非常に簡略化されて出題されるのでむしろ得点源となります。

Aさんが65歳から受け取れる年金額を求めよ

- 保険料納付済期間30年

- 学生納付特例期間2年(追納なし)

- 納付猶予期間8年(追納なし)

この場合、学生納付特例期間も納付猶予期間もいずれも追納をしていないため、先ほどの計算式の分子は保険料納付済月数のみを記入すれば良いです。

30年×12ヵ月/年=360月より、

\[781,700円×\frac{360月}{480月}=586,275円\]

となります。

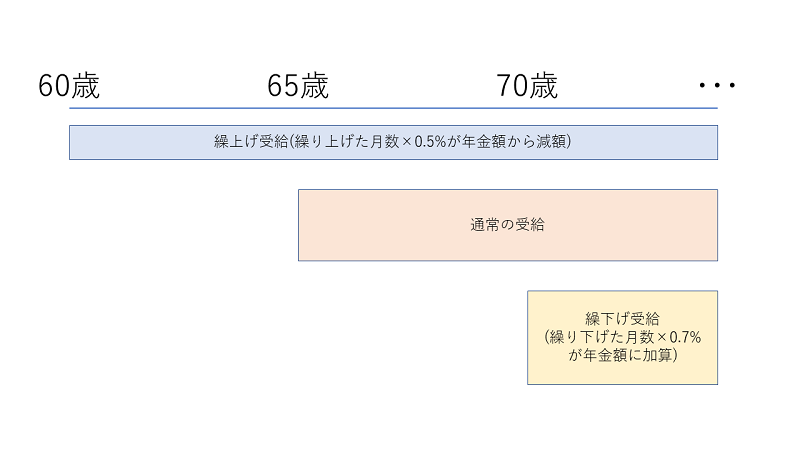

老齢基礎年金の繰上げ受給と繰下げ受給

65歳よりも早く(最短60歳から)年金の受給を開始することを繰上げ受給、65歳よりも遅く(最長70歳まで)受給することを繰下げ受給と言います。

繰上げ受給をした場合は繰り上げた月数×0.5%が年金額から減額され、繰下げ受給を行った場合は繰り下げた月数×0.7%が年金額に加算されます。

付加年金

第1号被保険者にかかる制度で、任意で月額400円を国民年金保険料に上乗せすることで、納付月数×200円が老齢基礎年金に上乗せされる制度を付加年金制度と呼びます。

Bさんが65歳から受け取れる年金額を求めよ

- 保険料納付済期間40年

- 付加年金の納付期間20年

この場合、老齢基礎年金は満額781,700円もらえます。

そこに付加年金の納付期間20年(240ヵ月)分を足します。

\[781,700円+200円×240月=829,700円\]

老齢厚生年金

次に厚生年金から支給される給付のうちの老齢給付である老齢厚生年金についてみてみます。

60歳~64歳までに支給される老齢給付金を特別支給の老齢厚生年金、65歳以上に支給される老齢給付を通常の老齢厚生年金と言い分ける事も注意しましょう。

特別支給の老齢厚生年金はさらに定額部分(加入期間に応じた金額)と報酬比例部分(在職時の報酬に応じた金額)に分かれます。

受給条件

特別支給の老齢厚生年金と通常の老齢厚生年金にはそれぞれ受給要件が異なります。

- 特別支給の老齢厚生年金・・・年齢60歳~64歳、厚生年金の加入期間が1年以上

- 老齢厚生年金・・・年齢65歳以上、厚生年金の加入期間が1ヵ月以上

特別支給の老齢厚生年金の受給開始年齢の引上げ

特別支給の老齢厚生年金は、老齢基礎年金の支給開始年齢が60歳から65歳に引き上げられたことに対し、予定が狂ってしまった人に対応するために65歳より前に受給できるように制定されたものです。

そのため、支給開始年齢は生年月日によって段階的に引き上げられ、平均余命の関係委から支給開始年齢が男女で異なり、女性は男性よりも5年遅れで引き上げられます。

| 生年月日 | 60歳~ | 61歳~ | 62歳~ | 63歳~ | 64歳~ | 65歳~ | |

|---|---|---|---|---|---|---|---|

| 男:~1941.4.1 女:~1946.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | ○ | ○ | ○ |

| 老齢基礎年金(定額部分) | ○ | ○ | ○ | ○ | ○ | ○ | |

| 男:1941.4.2~1943.4.1 女:1946.4.2~1948.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | ○ | ○ | ○ |

| 老齢基礎年金(定額部分) | ○ | ○ | ○ | ○ | ○ | ||

| 男:1943.4.2~1945.4.1 女:1948.4.2~1950.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | ○ | ○ | ○ |

| 老齢基礎年金(定額部分) | ○ | ○ | ○ | ○ | |||

| 男:1945.4.2~1947.4.1 女:1950.4.2~1952.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | ○ | ○ | ○ |

| 老齢基礎年金(定額部分) | ○ | ○ | ○ | ||||

| 男:1947.4.2~1949.4.1 女:1952.4.2~1954.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | ○ | ○ | ○ |

| 老齢基礎年金(定額部分) | ○ | ○ | |||||

| 男:1949.4.2~1953.4.1 女:1954.4.2~1958.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | ○ | ○ | ○ |

| 老齢基礎年金(定額部分) | 最初に定額部を引上げていく→ | ○ | |||||

| 男:1953.4.2~1955.4.1 女:1958.4.2~1960.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | ○ | ○ | |

| 老齢基礎年金(定額部分) | ○ | ||||||

| 男:1955.4.2~1957.4.1 女:1962.4.2~1962.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | ○ | ||

| 老齢基礎年金(定額部分) | ○ | ||||||

| 男:1957.4.2~1959.4.1 女:1962.4.2~1964.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ○ | |||

| 老齢基礎年金(定額部分) | ○ | ||||||

| 男:1959.4.2~1961.4.1 女:1964.4.2~1966.4.1 |

老齢厚生年金(報酬比例部分) | ○ | ○ | ||||

| 老齢基礎年金(定額部分) | ○ | ||||||

| 男:1961.4.2~ 女:1966.4.2~ |

老齢厚生年金(報酬比例部分) | 次に報酬比例部分を引上げていく→ | ○ | ||||

| 老齢基礎年金(定額部分) | ○ | ||||||

年金額の算出

特別支給の老齢厚生年金と、65歳からの老齢厚生年金の年金額はそれぞれ以下のプロセスで算出します。

特別支給の老齢厚生年金

特別支給の老齢厚生年金の年金額は定額部分と報酬比例部分の合算となります。

加えて、厚生年金の加入期間が20年以上の年金受給者で、65歳未満の配偶者か、18歳以下の子がいる場合加給年金が加算されます。

| 定額部分 | 1,630円×被保険者期間の月数 (最大480月) |

| 報酬比例部分 | ①+② ①:平均標準報酬月収(賞与を含まない)×7.125÷1,000×2003年3月以前の被保険者期間の月数 ②:平均標準報酬額(賞与を含む)×5.481÷1,000×2003年4月以降の被保険者期間の月数 |

| 加給年金額 | 配偶者:224,900円 子:第1子、第2子224,900円、第3子以降75,000円 |

ここで、加給年金は配偶者が65歳に達すると支給が停止し、その代わりに配偶者の生年月日に応じた金額が老齢基礎年金に加算されることになります。

このことを振替加算と呼びます。

65歳以上の厚生年金

65歳に達するとそれまでの定額部分が老齢基礎年金に、報酬比例部分が老齢厚生年金に切り替わります。

ただ、しばらくは定額部分の額の方が老齢基礎年金より大きいため、その減少分は経過的加算といった形で補填されます。

| 定額部分 | → 65歳未満から65歳以上への切り替え |

老齢基礎年金 |

| 経過的加算 | ||

| 報酬比例部分 | 老齢厚生年金 | |

| 加給年金額 | 加給年金額 |

老齢厚生年金の繰上げ受給と繰下げ受給

老齢厚生年金も老齢基礎年金同様、65歳よりも早く(最短60歳から)年金の受給を開始する繰上げ受給と、65歳よりも遅く(最長70歳まで)受給することを繰下げ受給することが可能です。

増減額も同様で、繰上げ受給をした場合は繰り上げた月数×0.5%が年金額から減額され、繰下げ受給を行った場合は繰り下げた月数×0.7%が年金額に加算されます。

ここで注意なのが、老齢厚生年金の繰上げは老齢基礎年金と同時に行う必要があります。

一方で、老齢厚生年金の繰下げは老齢基礎年金と別々に行うことができます。

在職老齢年金

最近では再雇用や定年制度を設けない企業も増え、60歳以降も企業で働く人が増えてきました。

その場合に支給される年金を在職老齢年金と呼び、60歳以降に会社から受け取る給与の金額や年齢に応じて老齢厚生年金の額が変動します。

| 60歳~64歳 | 65歳~69歳 | 70歳~ | |

| 給与+年金月額 28万円より↑(28万円は含まない) |

年金額の減額調整対象 | 減額調整なし | 減額調整なし |

| 給与+年金月額 47万円より↑(47万円は含まない) |

年金額の減額調整対象 | 年金額の減額調整対象 | 年金額の減額調整対象 |

公的年金(老齢給付)・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

特別支給の老齢厚生年金(報酬比例部分)は、原則として、1960年(昭和35年)4月2日以後に生まれた男性および1965年(昭和40年)4月2日以後に生まれた女性には支給されない。(2020年/1月)

○

×

問2

老齢基礎年金を繰り上げて受給する場合、老齢基礎年金の年金額は、繰上げ1カ月当たり()が減額される。(2020年/1月)

1 0.3%

2 0.5%

3 0.7%

問3

60歳以上65歳未満の厚生年金保険の被保険者に支給される老齢厚生年金は、その者の総報酬月額相当額と基本月額の合計額が28万円(2018年度の支給停止調整開始額)を超える場合、年金額の一部または全部が支給停止となる。(2019年/5月)

○

×

解説(クリックで展開)

公的年金(老齢給付)・まとめ

今回は公的年金の老齢給付について学習しました。

内容的に盛りだくさんで覚えることも多いですが、毎回2~3問出題される超重要項目です。しっかりと反復学習して点を取れるようにしておきましょう。

次回は公的年金の障害給付について学習します。