買掛金

買掛金は、企業活動における仕入れで用いられる勘定科目の一つです。

買掛金とは

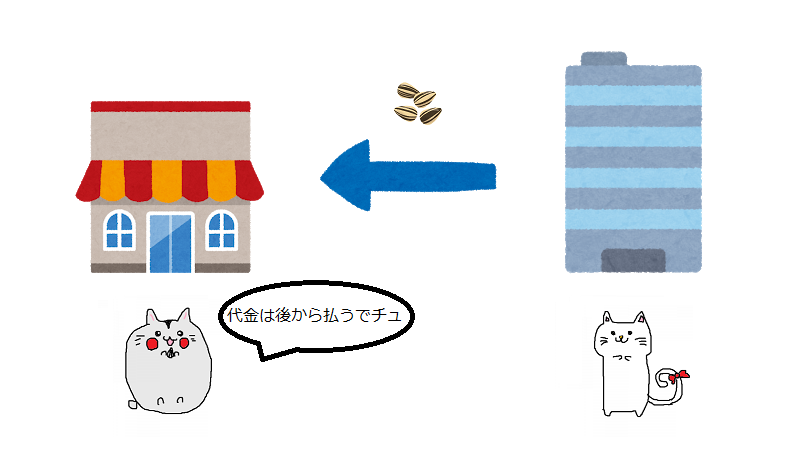

買掛金は、掛け取引によって商品やサービスを購入した場合に将来代金を支払う義務(債務)のことです。

すべての取引に買掛金を用いるのではなく、販売する目的で商品を仕入れたときや加工目的で材料を購入したときなどに限定されます。

買掛金は仕入れに関して用いられる債務の性格を持つ、流動負債となります。

買掛金を用いるメリット

買掛金を用いて掛け取引をするメリットとしては以下のような点が挙げられます。

買掛金を用いるメリット

- 一括で代金を支払えるため管理がしやすい

- 現金取引よりも大きな額の取引がしやすい

- 信用取引の上で成り立っている

買掛金の仕訳例

買掛金を用いた仕訳の例を確認しておきましょう。

商品1,000円分を掛けによって仕入れた。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,000 | 買掛金 | 1,000 |

買掛金のうち300円を返品した。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 300 | 仕入 | 300 |

買掛金のうち700円を現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 700 | 現金 | 700 |

スポンサーリンク

買掛金の関連語

買掛金の関連語を確認しておきましょう。

売掛金

売掛金も商品の掛け取引で用いられる勘定科目です。

買掛金と売掛金の違いについて、買掛金が商品の購入に用いられる勘定科目であることに対して、売掛金は商品の販売に用いる科目です。

支払手形

支払手形も買掛金同様、流動負債にカテゴライズされます。

買掛金と支払手形の違いについて、買掛金は特に書類などを発行しませんが、支払手形の場合は特定の書類でやり取りするといった決まりがあります。

未払金

未払金も後日支払いをするといった意味合いから、買掛金と似た特性を持っています。

買掛金と未払金の違いについて、未払金は商品の仕入れに関連して発生するものではない点を押さえておきましょう。

例えば車・建物・消耗品など仕入れと無関係の一時的な取引の債務に用いられます。

未払費用

未払費用も未払金同様に後日支払う義務のある債務です。

買掛金・未払金の双方に該当しない継続的な契約で生じる費用に関する科目です。

例えば家賃・水道代・電気代といった定期的に発生する費用に対して計上されます。

買掛金まとめ

買掛金は簿記の勘定科目の中でも頻出科目です。

簿記試験に限らず、情報処理技術者試験や中小企業診断士試験でも出てくる用語なので必ず押さえておいてください。