一般会計税収|中小企業診断士試験 令和7年第1次試験 問1

出典:令和7年度 第1次試験問題 経済学・経済政策 第1問

分野:経済学・経済政策 / 経済指標の見方や読み方

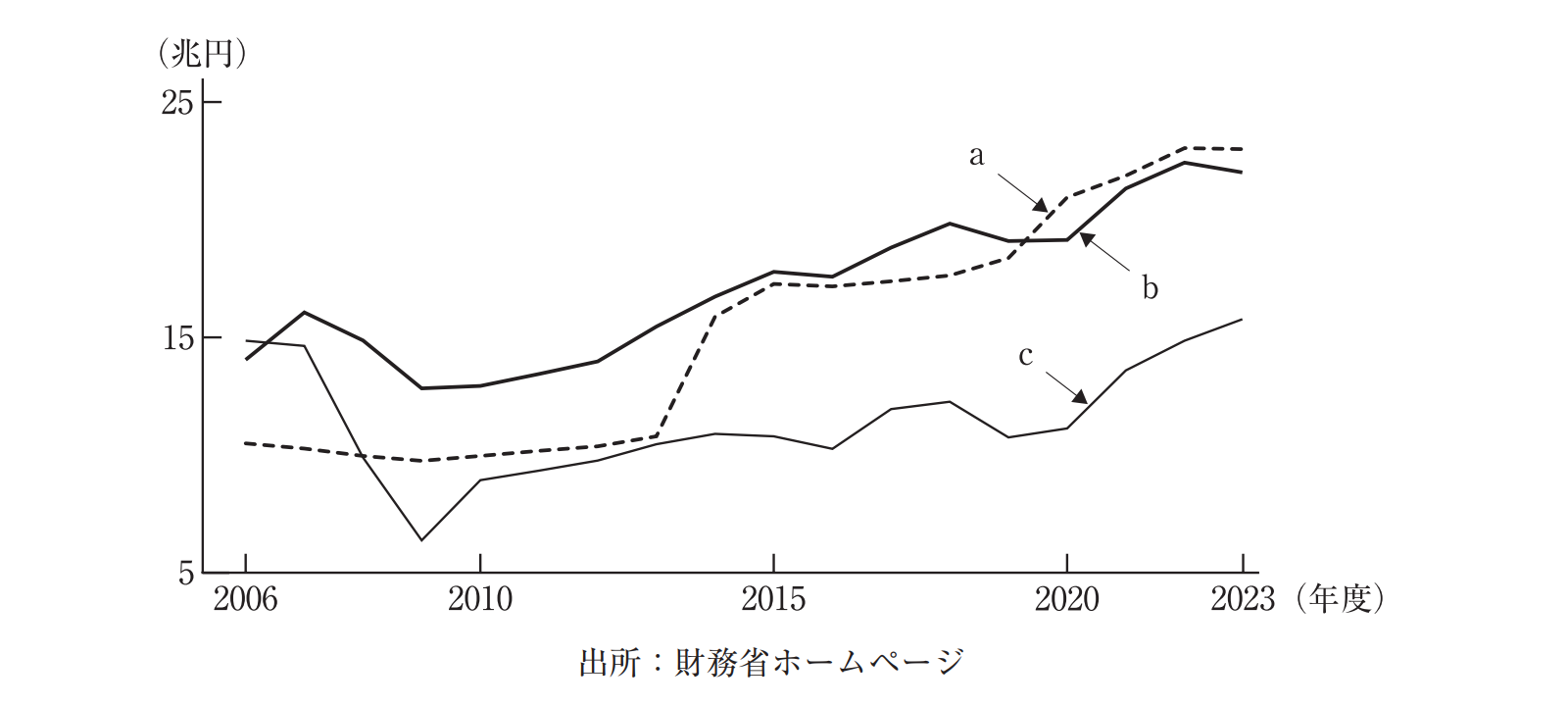

下図は、日本の一般会計税収のうち、主要3税目の近年の推移を示したものである。図中のa~cに該当する税目の組み合わせとして、最も適切なものを下記の解答群から選べ。

- ア:a:消費税 b:所得税 c:相続税

- イ:a:消費税 b:所得税 c:法人税

- ウ:a:消費税 b:法人税 c:所得税

- エ:a:所得税 b:消費税 c:相続税

- オ:a:所得税 b:消費税 c:法人税

TSUNAGARU-ADVICE

まず押さえたいこと

税収の推移を見る問題では、金額そのものを細かく覚えるより、税目ごとの動き方の特徴を押さえることが重要です。消費税は税率引上げのタイミングで段階的に増えやすく、所得税は景気や雇用の影響を受けつつ比較的安定して推移し、法人税は企業業績に左右されるため上下のブレが大きくなります。

迷ったときの判断軸

グラフ問題では、まず「急に水準が切り上がっている線」を探します。2014年度や2019年度付近で大きく上がる線は、税率引上げの影響を受けた消費税と判断できます。次に、リーマンショック後などに大きく落ち込む線は、企業利益に連動しやすい法人税です。残った比較的なだらかな高水準の線が所得税と考えると整理しやすくなります。

2次試験につなげるために

この論点は経済学・経済政策の知識であり、2次試験に無理につなげるより、1次試験対策として割り切って整理することが重要です。税目名を暗記するだけでなく、「消費税は制度変更」「法人税は企業業績」「所得税は雇用・所得環境」という対応関係で覚えておくと、類似の統計グラフ問題でも判断しやすくなります。

図を見ると、aの破線は2014年度ごろと2020年度ごろに大きく上昇しています。これは、消費税率が 5%→8%、さらに 8%→10%へ引き上げられた影響と考えられるため、消費税です。

bの実線は、2009年度ごろに落ち込みつつも、その後は比較的高い水準で推移しています。これは個人の所得に課される 所得税の動きに該当します。

cの実線は、リーマンショック後に大きく落ち込み、その後回復しています。企業業績の影響を受けやすい税目なので、法人税です。

したがって、イのa:消費税 b:所得税 c:法人税が最も適切です。