[日商簿記3級]他人振出小切手の処理[無料講座・例題付き!]

今回は日商簿記3級の他人振出小切手について学習します。

他人振出小切手

私たちが生活で普段使う現金、それは仕事場でももちろん登場しますが、企業の規模になると単に硬化や諭吉だけではなく異なったものも現金として扱うようになります。

その代表格に小切手があり、他の人が振り出した小切手のことをそのまま、他人振出小切手と呼びます。

他人振出小切手を受け取ったときの仕訳

これまでの知識を用いると・・・

商品を売り上げたことに変わりはないので、貸方に売上を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 (収益の発生↑) |

2,000 |

小切手を受け取ったときの仕訳

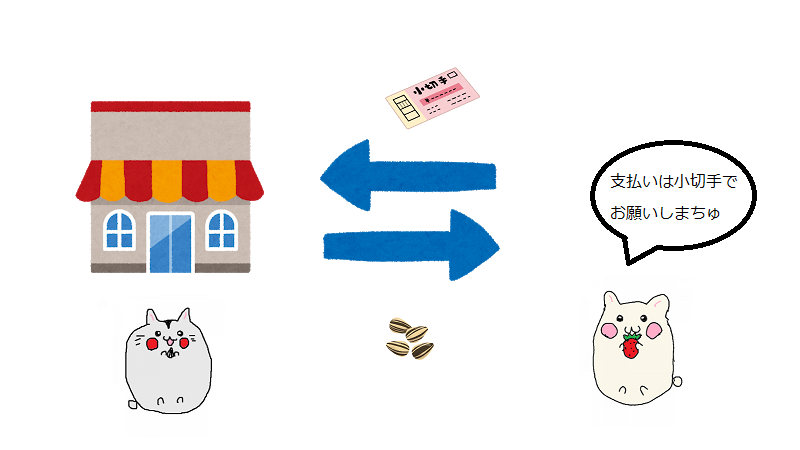

小切手は振出した人(ぷりん)が銀行に対して、「この小切手を持ってきた人(チョロ)に書かれている金額を支払ってください。」と依頼するための証券になります。

そこで、チョロはその小切手を銀行にもっていけばお金に変えることができるため、小切手も現金と同様に扱うことが可能となります。

したがって、資産である現金を借方に計上するだけで良いのです。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

2,000 | 売上 | 2,000 |

他人振出小切手で支払った場合

他人振出小切手は帳簿上で現金として扱うだけでなく、実際に自分が商品を支払う際に現金として用いることも可能です。

他人振出小切手で支払代金に充てるときなどは、現金が減ったという事で資産の減少になるので貸方に記帳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 2,000 | 現金 | 2,000 |

その他、現金として扱うもの(※参考)

他人振出小切手以外にも現金として扱うものがいくつかあります。

試験でも重箱の隅をつつくような感じでたまに出題されるので目を通しておきましょう。

普通為替証書

小切手は銀行で現金化してもらえますが、普通為替証書は郵便局が発行しており、郵便局での現金化が可能です。

発行元が違うだけで意味合いは小切手と同じなので簿記上での扱いも同じようにします。

配当金領収書

株式を持っていることで得られる配当金を受取るときに配当金領収書と言われる書類を貰います。

名前には領収書と書いてありますが、要するに引換券で銀行や郵便局に持っていくと直ちに現金化が可能となります。

したがって現金として扱います。

国債・社債利札(期限到来済み)

社債や国債には利札と呼ばれるクーポンのような券が複数ついています。

この券は直ぐに換金できるわけでなく、期限が到来するごとに順次換金できるシステムであり、期限到来済みのもののみが現金として扱われます。

現金に含まれないもの(※参考)

逆に現金ぽいのに現金ではないものもあります。

以下のものは現金に含まれません。まだ見ない勘定も出てくるため読み飛ばしてもらっても構いませんが、一通り勉強が終わったら再度読み直していただきたく思います。

自店振出の小切手(預金)

自店で振出した小切手は現金にはなりません。

理由としては自分が小切手を書いて渡した場合相手が現金化をすると、その金額分が指定されている口座から直接引き落とされるからです。

郵便切手

切手は期末に残っていた場合、現金でなく貯蔵品と呼ばれる勘定で処理します。期中に使用した場合は通信費と言う費用科目で処理します。

出典(https://www.shop.post.japanpost.jp/shop/g/gKT43338/)

収入印紙

収入印紙が期末に残っていた場合も現金でなく貯蔵品として処理します。期中に使用した場合は租税公課となります。

国債・社債利札(期限未到来)

未到来の利札はお金として扱うことができません。なのでそのまま帳簿上で処理をせずに置いておきます。

他人振出小切手・例題

例題を解いて慣れて行きましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

また、仕訳がないときは借方勘定科目に[仕訳なし]と記入すること。

勘定科目:[現金][買掛金][売掛金][仕入][売上][仕訳なし]

問1

A社はB社へ商品2,500円を売り上げ、代金はB社振出しの小切手で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

問2

A社はB社から受け取った小切手のうち、1,500円分を銀行で換金した。

| 借方 | 金額 | 貸方 | 金額 |

問3

A社はC社から商品1,000円分を仕入れ、代金はB社から受け取った小切手で支払った。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

他人振出小切手・まとめ

今回は他人振出小切手をメインに現金として扱うものの処理を見てきました。

次回は現金過不足の現金が帳簿より多かった場合について学習していきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など